|

|

|||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||

Продукты

Услуги

Мобильные агенты

Торговые представители

Супервайзеры

Автоматизация

|

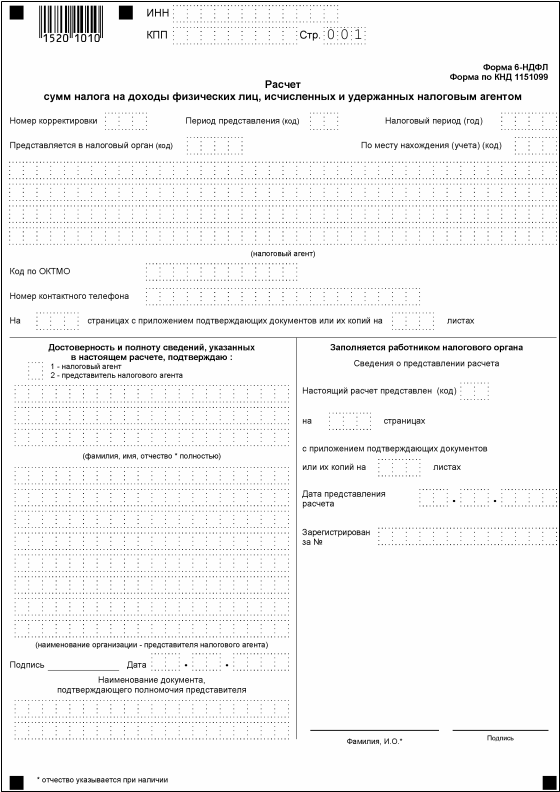

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

18.04.2016

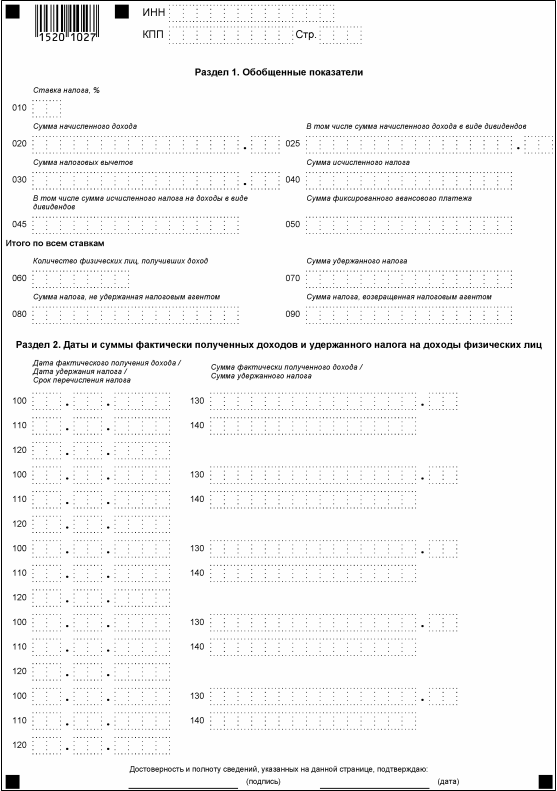

Федеральным законом от 02.05.2015 № 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах" с 1 января 2016 года введена обязанность налоговых агентов ежеквартально представлять сведения о доходах, в отношении которых ими был исчислен и удержан НДФЛ. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ утверждены форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок его заполнения, а также формат представления расчета в электронном виде. Расчет по форме 6-НДФЛ состоит из титульного листа (рис. 1) и двух разделов: раздела 1 "Обобщенные показатели" и раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" (рис. 2).

Рис. 1

Рис. 2 Кто должен представлять расчет по форме 6-НДФЛПредставлять расчет по форме 6-НДФЛ должны все лица, признаваемые налоговыми агентами по НДФЛ (п. 2 ст. 230 НК РФ). Периодичность составления и сроки представления расчета по форме 6-НДФЛРасчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. Расчет за первый квартал, полугодие и девять месяцев расчет представляется не позднее последнего дня месяца, следующего за соответствующим периодом. Расчет за год представляется не позднее 1 апреля года, следующего за истекшим налоговым периодом. В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Куда представляется расчет по форме 6-НДФЛПо общему правилу расчет по форме 6-НДФЛ представляется в налоговый орган по месту учета налогового агента (п. 2 ст. 230 НК РФ). Для отдельных категорий налоговых агентов предусмотрены особенности представления расчета. Так, российские организации, имеющие обособленные подразделения, в отношении доходов, полученных работниками обособленных подразделений организации, а также физическими лицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, представляют расчет по форме 6-НДФЛ в налоговый орган по месту нахождения таких обособленных подразделений. Организации, отнесенные к категории крупнейших налогоплательщиков, в отношении доходов, полученных работниками по месту нахождения организации, а также физическими лицами по договорам гражданско-правового характера, заключенным по месту нахождения организации, представляют расчет по форме 6-НДФЛ в налоговый орган по месту учета в качестве крупнейшего налогоплательщика. В отношении доходов, полученных работниками обособленных подразделений организации, а также физическими лицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, эти организации вправе выбрать, в какой налоговый орган представлять информацию: по месту учета в качестве крупнейшего налогоплательщика или по месту учета организации по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению). Индивидуальные предприниматели, состоящие в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, в отношении доходов, полученных наемными работниками, представляют расчет по форме 6-НДФЛ в налоговый орган по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности. Порядок заполнения титульного листаНа титульном листе расчета по форме 6-НДФЛ налоговый агент заполняет все показатели, за исключением раздела "Заполняется работником налогового органа". На титульном листе указываются:

Обратите вниманиеПо ликвидированным (реорганизованным) организациям проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код "53".

Порядок заполнения раздела 1 "Общие показатели"В разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления расчета) доходы, облагаемые по разным ставкам, для каждой из ставок налога заполняется отдельный блок строк 010-050 раздела 1. В случае если показатели соответствующих строк раздела 1 не могут быть размещены на одной странице, заполняется необходимое количество страниц. При этом итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице. В разделе 1 указывается:

Порядок заполнения раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц"В разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. В разделе 2 указывается:

По каждой дате и сумме фактически полученных доходов строки 110-140 заполняются отдельно. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, предусмотрены различные сроки перечисления налога, то строки 100 - 140 заполняются отдельно по каждому сроку перечисления налога. Строка 100 "Дата фактического получения дохода" заполняется с учетом положений ст. 223 НК РФ. Дата фактического получения дохода зависит от формы получения дохода:

Строка 110 "Дата удержания налога" заполняется в учетом положений п. 4 ст. 226 НК РФ. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме. Строка 120 "Срок перечисления налога" заполняется с учетом положений п. 6 ст. 226 НК РФ. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. |

|||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||