|

|

|||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||

Продукты

Услуги

Мобильные агенты

Торговые представители

Супервайзеры

Автоматизация

|

Учетная политика для целей НДС.

04.09.2014

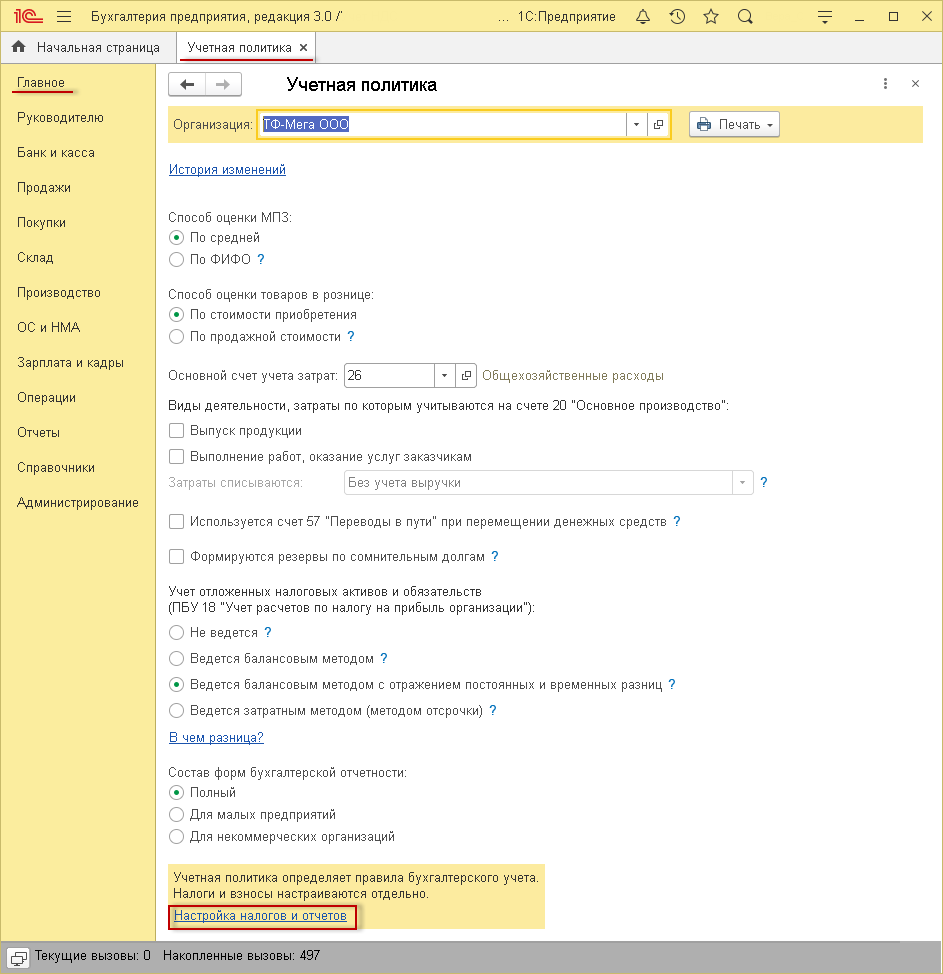

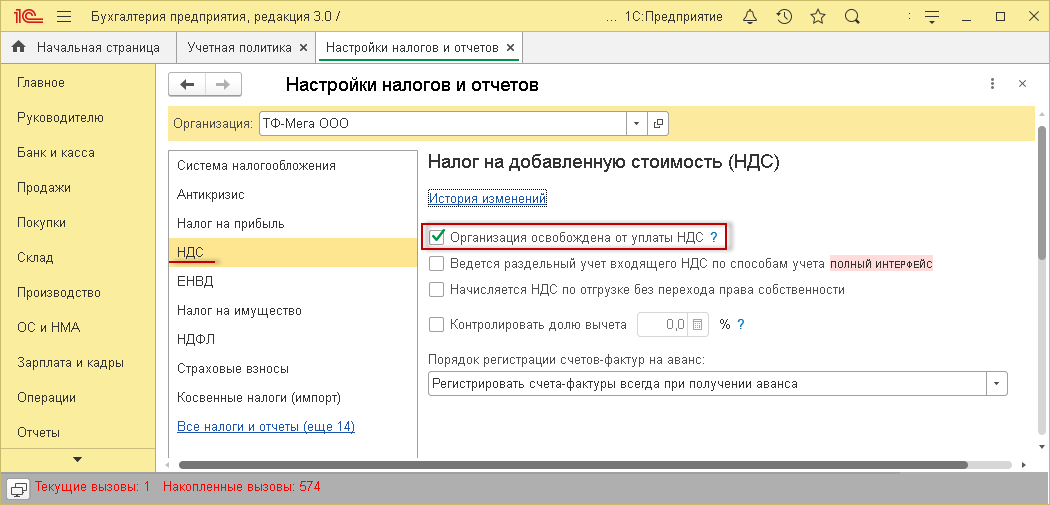

Обратите внимание! Начиная с релиза 3.0.33 конфигурации "1С:Бухгалтерия 8" используется новый интерфейс "Такси". Подробнее см. здесь. Наряду с интерфейсом "Такси" сохраняется и прежний интерфейс "1С:Предприятия 8". Пользователь может выбирать вид интерфейса в настройках программы (см. здесь). Данный пример написан в прежнем интерфейсе "1С:Предприятия 8". Настройка параметров учетной политики производится на закладке "НДС" формы записи регистра "Учетная политика" (раздел "Справочники и настройки учета" - гиперссылка панели навигации "Учетная политика") (рис. 1). Настройка учетной политики для целей НДС производится в том случае, если организация является плательщиком НДС, поэтому флажок в поле Организация является плательщиком налога на добавленную стоимость (НДС) должен быть установлен.

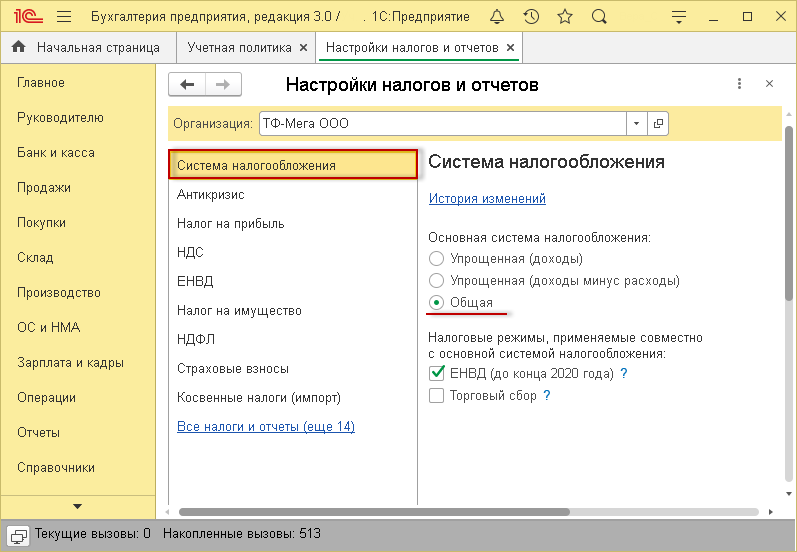

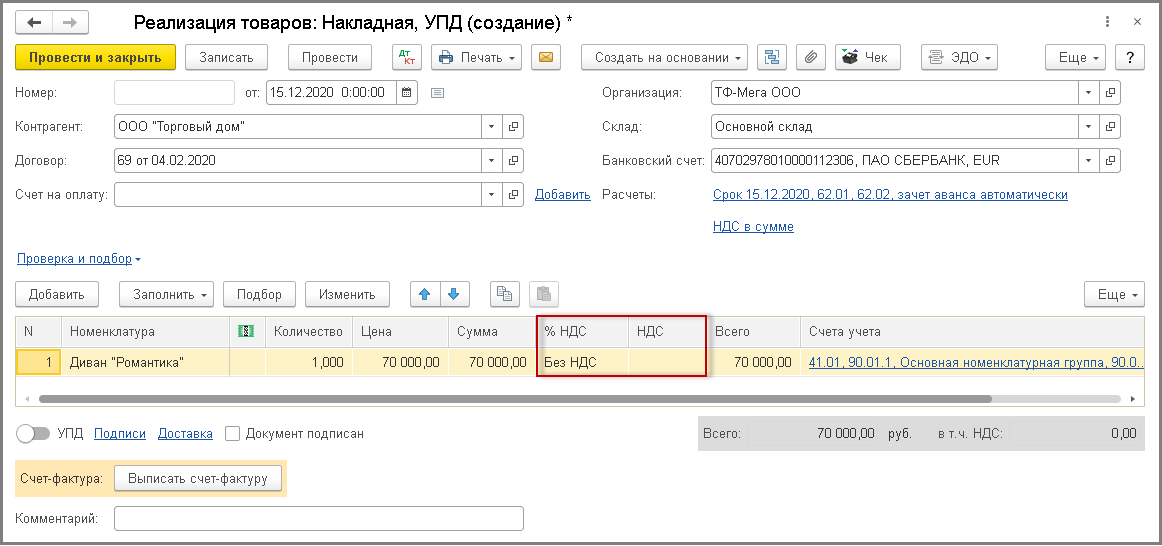

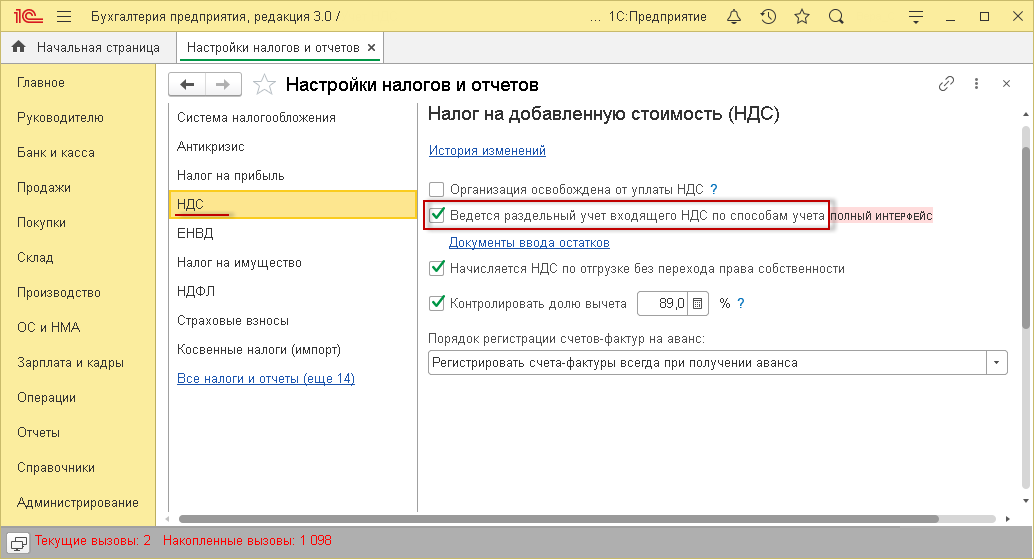

Рис. 1 Рассмотрим назначение и порядок использования отдельных параметров учетной политики для целей НДС. Организация осуществляет реализацию без НДС или с НДС 0%С 01.01.2014 года (после установки релиза 3.0.28.7) для ведения налогоплательщиком раздельного учета предъявленных сумм НДС при осуществлении операций по реализации товаров (продукции, работ и услуг):

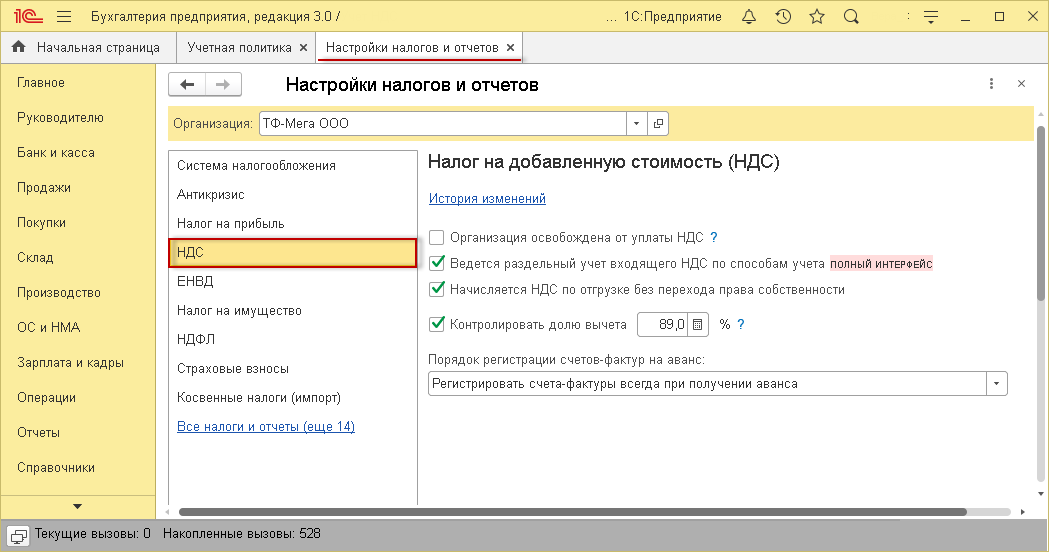

необходимо установить флажки Организация осуществляет реализацию без НДС или с НДС 0% и Раздельный учет НДС на счете 19 "НДС по приобретенным ценностям" (рис. 2).

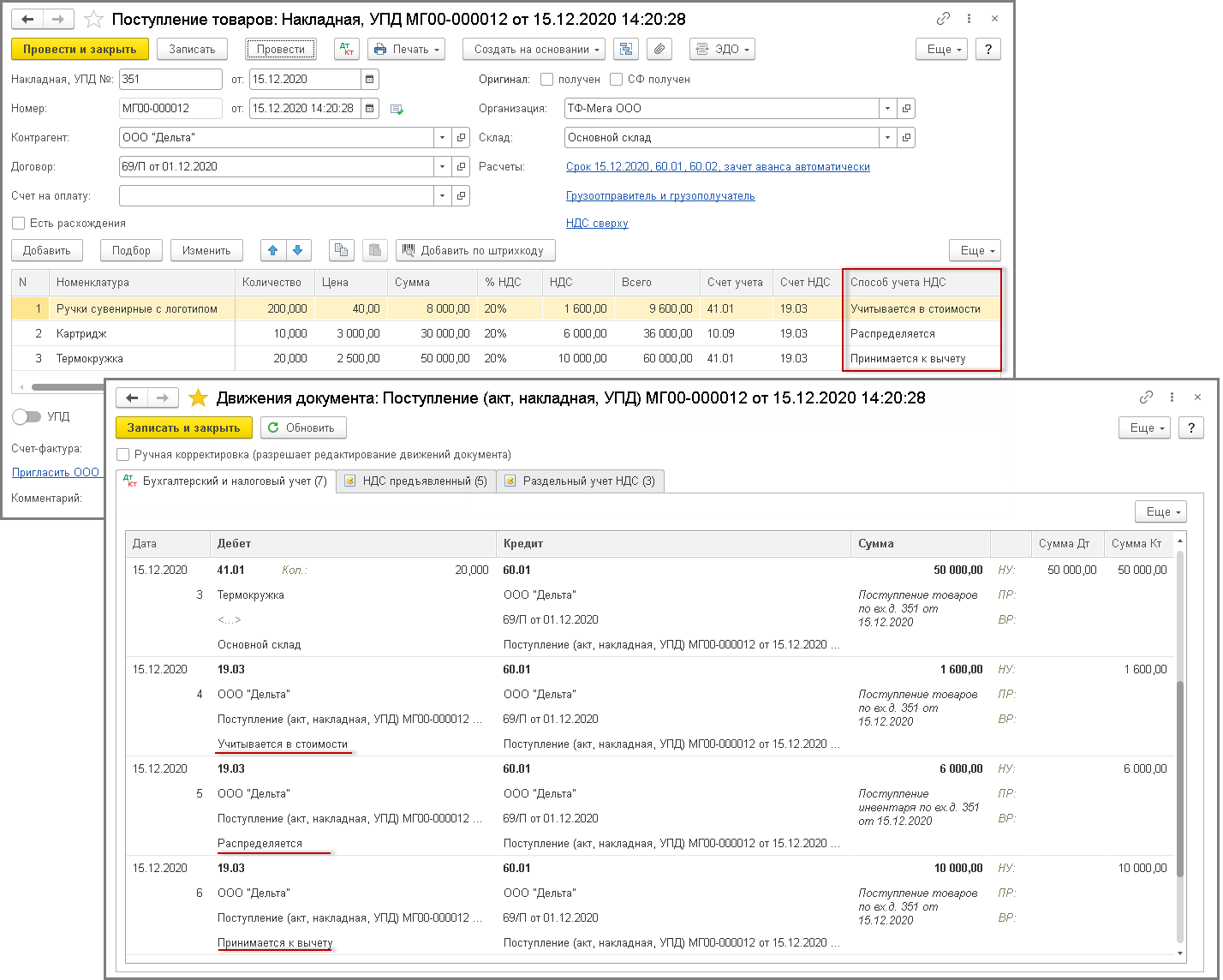

Рис. 2 После установки данных флажков в документах учетной системы появится возможность указывать способ учета НДС, который может принимать одно из четырех значений:

Кроме того у счета 19 "НДС по приобретенным ценностям" появится третье субконто, отражающее выбранный способ учета НДС (рис. 3).

Рис. 3 Если оба флажка не будут установлены (или будет снят флажок Раздельный учет НДС на счете 19 "НДС по приобретенным ценностям"), в программе будет отсутствовать возможность выбора способа учета НДС. Начислять НДС по отгрузке без перехода права собственностиЕсли организация осуществляет операции реализации товаров и продукции, право собственности на которые переходит к покупателю позже фактической отгрузки, то в параметре учетной политики "Начислять НДС по отгрузке без перехода права собственности" необходимо определить момент начисления налога по этим операциям (рис. 4).

Рис. 4 Если флажок Начислять НДС по отгрузке без перехода права собственности установлен, то начисление НДС происходит в момент отгрузки (передачи) товаров, т.е. при проведении документа "Реализация товаров и услуг" с видом операции "Отгрузка без перехода права собственности" будет начислен НДС и внесена запись в книгу продаж (рис. 5). Именно такой порядок начисления НДС следует из пп. 1 п. 1 ст. 167 НК РФ и соответствует разъяснениям Минфина России и ФНС России. Подробнее см. в разделе "Момент определения налоговой базы" справочника "Налог на добавленную стоимость".

Рис. 5 Если флажок не установлен, то при проведении документа "Реализация товаров и услуг" с видом операции "Отгрузка без перехода права собственности" начисление НДС и формирование записи книги продаж произведены не будут (рис. 6).

Рис. 6 Начисление НДС и формирование записи книги продаж будут выполнены позже, после перехода права собственности на товары и проведения документа учетной системы "Реализация отгруженных товаров" (рис. 7).

Рис. 7 Начислять НДС при передаче недвижимости без перехода права собственностиФлажок Начислять НДС при передаче недвижимости без перехода права собственности (рис. 8) предоставляет возможность начислять НДС при передаче объекта недвижимости покупателю до перехода права собственности. При этом следует учитывать, что согласно п. 3 ст. 167 НК РФ и разъяснениям Минфина России (письмо от 07.02.2011 № 03-03-06/1/78) при реализации объекта недвижимости моментом определения налоговой базы по НДС следует считать наиболее раннюю из дат:

Рис. 8 Порядок регистрации счетов-фактур на авансПараметр учетной политики Порядок регистрации счетов-фактур на аванс позволяет определить правило, в соответствии с которыми в программе будут регистрироваться счета-фактуры на аванс. В соответствии с выбором налогоплательщика указанный параметр устанавливается для организации в целом и может принимать одно из следующих значений (рис. 9):

Рис. 9 При выборе порядка регистрации счетов-фактур на аванс следует учитывать следующее: Вариант 1. "Регистрировать счета-фактуры всегда при получении аванса" Данный вариант установлен в программе по умолчанию. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения, по таким поступившим суммам счета-фактуры на аванс обработкой "Регистрация счетов-фактур на аванс" не создаются. Вариант 2. "Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней" При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не были зачтены в течение 5 календарных дней после их получения. Этот вариант реализует подход Минфина России, в соответствии с которым продавец не выставляет покупателю счет-фактуру на сумму предоплаты, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится в течение пяти календарных дней, установленных п. 3 ст. 168 НК РФ для выставления счета-фактуры на сумму предоплаты (письмо Минфина России от 06.03.2009 № 03-07-15/39). Вариант 3. "Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца" При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачтены в течение месяца, в котором они были получены. Согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39, для непрерывных долгосрочных поставок товаров (оказание услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) счета-фактуры на авансы полученные в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем. При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (работ, услуг). Вариант 4. "Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода" При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачтены в течение налогового периода (квартала), в котором они были получены. Вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс. Существует позиция, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен. Вариант 5. "Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ)" Вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ, т. е. которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев. В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг). По умолчанию установленный в параметрах учетной политики порядок применяется в отношении всех авансовых платежей, поступающих от покупателей. Если договор с конкретным покупателем имеет особенности, связанные с характером деятельности, влияющие на порядок выставления счетов-фактур на авансы, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс. Для этого необходимо в форме договора с контрагентом перейти по гиперссылке в форму "НДС с авансов", снять флажок Регистрировать счета-фактуры в порядке, соответствующем учетной политике и выбрать порядок регистрации счетов-фактур на авансы по договору (рис. 10).

Рис. 10 |

|||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||